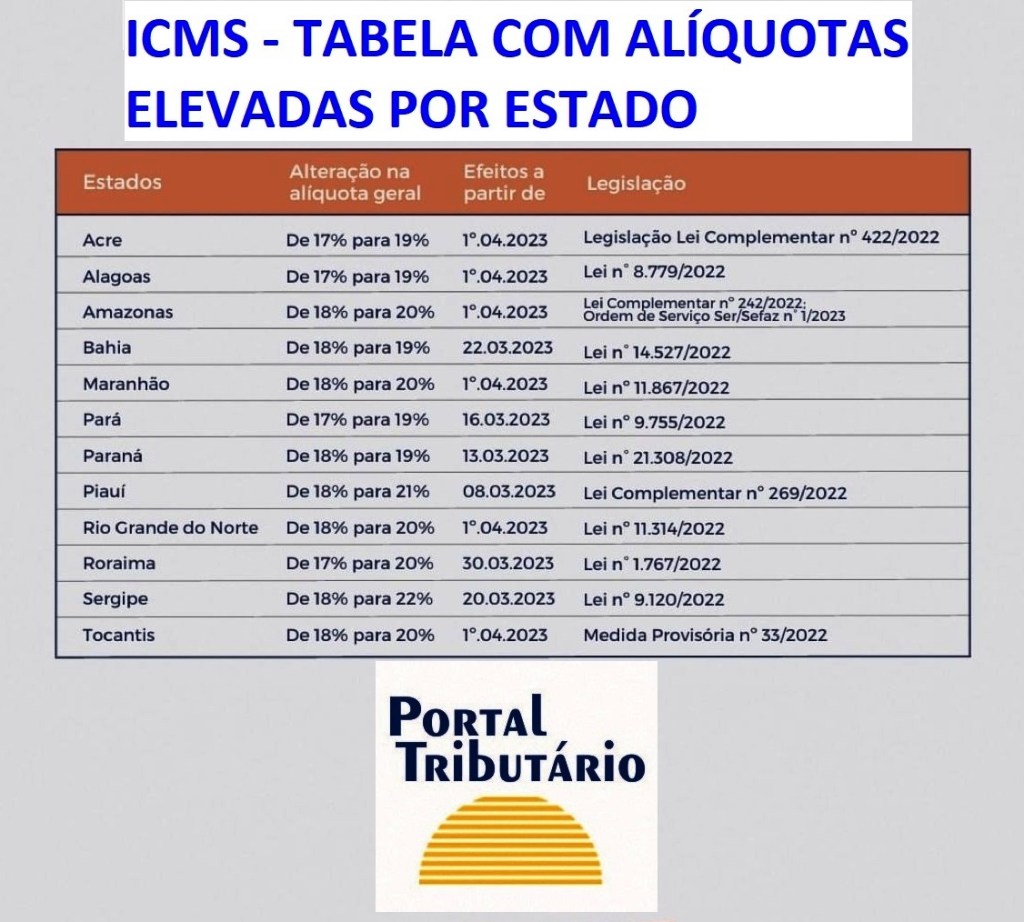

No chamado “arrastão do ICMS”, vários estados (veja tabela mais adiante) elevaram as alíquotas do ICMS, com vigências variadas, a partir de 2023.

Nos estados do Paraná e do Piauí as majorações já estão em vigor, devendo os operadores fiscais se atentarem para a aplicação prática destas alterações. Confira a tabela de aumentos:

Apesar do início da entrega ocorrer somente em 15.03.2023, a disponibilidade do programa antecipada permitirá o preenchimento de forma mais tranquila e simulação de opções tributárias (simplificada ou completa).

Através da Nota Orientativa 01/2023 foram divulgadas instruções para escrituração de operações com ICMS monofásico, a partir dos novos CSTs criados pelo Ajuste Sinief 01/2023.

Com a publicação da NT 2.023.001 da NFe/NFCe, adotando os CSTs 02, 15, 53 e 61, a escrituração das operações seguirá as instruções que se acrescentam às demais publicadas no Guia Prático da EFD ICMS IPI.

A DCTFWeb substituirá a DCTF como instrumento de confissão de dívida e de constituição de créditos tributários relativos ao IRRF e aos valores de IRPJ, CSLL, PIS/PASEP e COFINS em relação a fatos geradores que ocorrerem a partir do mês de maio de 2023.

Base: art. 19-A da IN RFB 2.005/2021, incluído pela IN RFB 2.094/2022.

Desde o período de competência que inclui o mês de março de 2022, o benefício fiscal do Perse – Programa Emergencial de Retomada do Setor de Eventos – pode ser usufruído pela pessoa jurídica que, entre outros requisitos da legislação de regência, exerça as atividades enquadradas nos códigos da CNAE previstos nas Portarias expedidas pelo Ministério da Economia (atividades consideradas integrantes do setor de eventos para efeitos do Perse).

Entretanto, observe-se que o benefício não abrange todas as receitas e resultados da pessoa jurídica, uma vez que somente é aplicável às receitas e resultados relativos ao período de março de 2022 a fevereiro de 2027 que, nos termos da legislação de regência, decorrem do exercício de atividades integrantes do setor de eventos. Ou seja, devem ser separados, contabilmente, respectivas receitas, despesas e custos, para apurar-se o resultado beneficiado pelo benefício.

No âmbito do Sped, a prestação de informações sobre a fruição do referido benefício fiscal deverá ser feita mediante preenchimento de campos específicos da ECF e da EFD-Contribuições.

Atenção! O benefício fiscal do Perse previsto no art. 4º da Lei nº 14.148, de 2021, não se aplica a períodos em que o possível beneficiário esteja sujeito à tributação pela sistemática do Simples Nacional.