Por Fernando Alves Martins

Como é bom a união e troca de informações entre profissionais da mesma classe!

Através de um grupo “BOLETIM LUCIA YOUNG” de WhatsApp, que participo, recebi a informação abaixo (Deixei somente as iniciais dos seus respectivos nomes):

[09:04, 30/6/2016] “L”: Bom dia … pessoal alguem ja entregando o ECF????

[09:04, 30/6/2016 “L”]: Pois entreguei uma agora e saiu com multa …

[09:05, 30/6/2016 “L”: Fiquei assustada… aconteceu com mais alguem ???

[09:08, 30/6/2016] “A”: Enviei normalmente as ECF e nenhuma gerou multa

[09:10, 30/6/2016] “FERNANDO”: Multa? Qual o motivo?

[09:10, 30/6/2016] “G”: Pode entregar até 31/07

[09:11, 30/6/2016] “G”: Multa por atraso não pode ser

[09:11, 30/6/2016] “S”: A empresa tinha fusao, incorporacao algo assim?

[09:11, 30/6/2016] “A”: O período que vc transmitiu foi o de 2015 mesmo?

[09:14, 30/6/2016 “L”: Sim transmiti 2015… nao é fusao nada… empresa normal.. e esta multa por atraso da entrega da escrituraçao

[09:14, 30/6/2016] “L”: Cod 3624 … estou na versao do sistema 2.0.3

[09:15, 30/6/2016] “P”: A ECF Está saindo com MULTA mesmo…Absurdo.

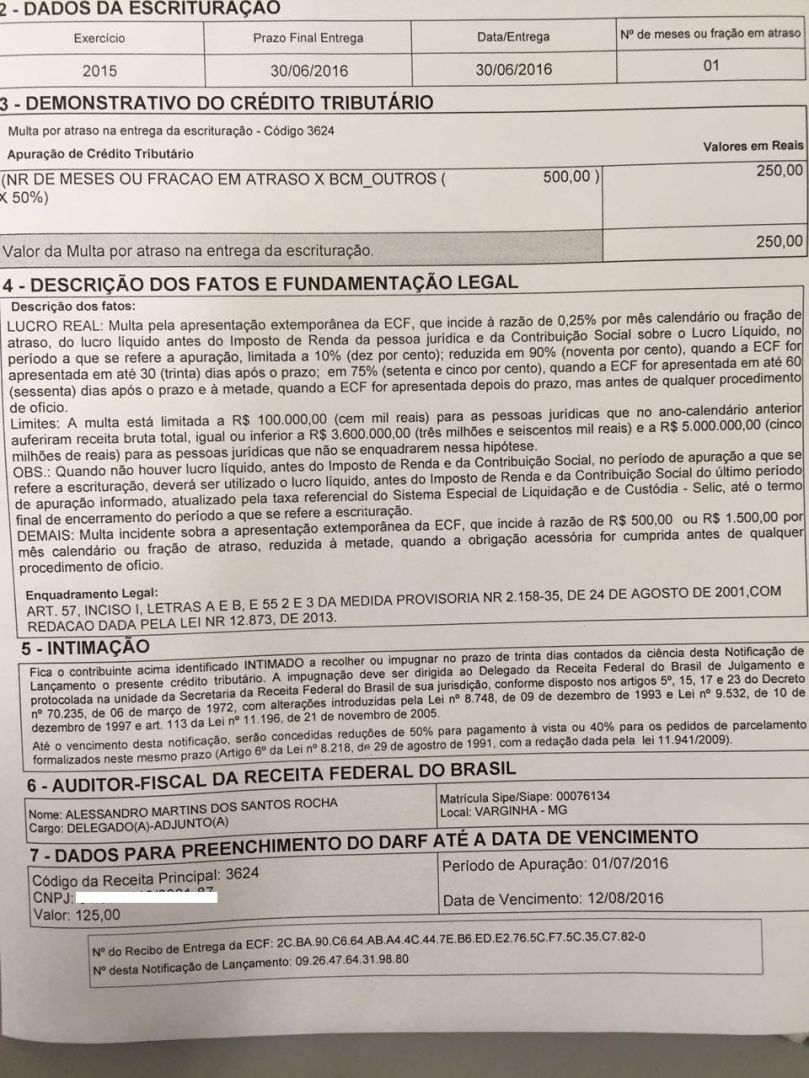

E em seguida a imagem:

Lembrando que o prazo final da entrega da ECF – Escrituração Contábil Fiscal encerra-se no dia 29.07.2016, prazo este prorrogado pela IN RFB nº 1.633/2016, a qual alterou o prazo constante no art. 3º, da IN RFB nº 1.420/2013, conforme abaixo:

“Art. 3º A ECF será transmitida anualmente ao Sistema Público de Escrituração Digital (Sped) até o último dia útil do mês de julho do ano seguinte ao ano-calendário a que se refira.”

Agora vejamos, além do Contribuinte receber uma MULTA INDEVIDA, os envolvidos, caso não tenham competência para impugnar o lançamento, terão o dispêndio em contratar profissionais qualificados para realizar o trabalho, ou melhor o retrabalho!

Imaginem, um escritório contábil com diversos clientes e que enviou na data de hoje (30/06/2016) as respectivas ECF – Escrituração Contábil Fiscal? Como explicar isto ao Cliente? Quem irá arcar com estas despesas? Quem irá até a RFB protocolar a impugnação? E se o profissional da área ainda não possui todas estas informações que detalhamos acima?

Pergunto: Quando iremos perceber os objetivos/benefícios do Projeto SPED de fato funcionando? É ou não é uma “Fábrica de Multas”?

Fernando Alves Martins

Contador. Graduado em Ciências Contábeis pela UNESPAR/FECEA – Apucarana/PR. Pós-Graduado em Gestão Financeira, Contábil e Auditoria pela INBRAPE/FECEA – Apucarana/PR e Direito Previdenciário pela Damásio Educacional S/A. – Unidade Apucarana/PR. Contador na empresa Bortolloti Ind. e Com. de Móveis Ltda. (HB Móveis). Estando entre os 05 (Cinco) inscritos e aprovados para ocupar 02 (duas) cadeiras na Academia de Ciências Contábeis do Estado do Paraná (ACCPR) no ano de 2015.