A EFD-Contribuições deixará de ser utilizada para a apuração de novos fatos geradores de PIS e COFINS a partir de janeiro de 2027, quando a CBS passará a ser cobrada em sua alíquota plena.

Base: Nota Técnica Orientativa 11 2026

Atualizações sobre matérias tributárias, contábeis e trabalhistas

A EFD-Contribuições deixará de ser utilizada para a apuração de novos fatos geradores de PIS e COFINS a partir de janeiro de 2027, quando a CBS passará a ser cobrada em sua alíquota plena.

Base: Nota Técnica Orientativa 11 2026

| AGENDA TRIBUTÁRIA |

| Agenda Federal de Obrigações Tributárias – Fevereiro/2026 |

| GUIA TRIBUTÁRIO ONLINE |

| Economia Tributária: Drawback© |

| Distribuição de Lucros ou Dividendos Isentos de Tributação – Informação na EFD-Reinf© |

| Lucro Real – Créditos do PIS e COFINS – Tratamento Contábil© |

| GUIA CONTÁBIL ONLINE |

| Livros Digitais – Substituição© |

| ICMS na Aquisição de Imobilizado© |

| Modelo de Plano de Contas – Atividades Imobiliárias© |

| REFORMA TRIBUTÁRIA |

| Em Que Momento Serão Apropriados os Créditos do IBS? |

| DFE – Cartilhas de Apuração Assistida do IBS |

| Publicado Informe Técnico Com Alterações de Tabelas do IBS/CBS |

| ENFOQUES |

| Publicados Convênios ICMS 4 a 21/2026 – Prorrogação de Diversos Benefícios Fiscais |

| Fim da DIRF – Como Fica a Emissão do Comprovante de Rendimentos? |

| ICMS/SP: Fisco Tributará IBS/CBS a Partir de 2027 |

| Não recebeu ou não pode ler os boletins anteriores? Reveja o Boletim Tributário e Contábil de 26.01.2026 |

| PUBLICAÇÕES PROFISSIONAIS ATUALIZÁVEIS |

| Plano de Contas Contábil |

| eSocial: Teoria e Prática |

| Pare de pagar caro por boletins contábeis! Conheça o Guia Contábil Online |

Para fins de tributação pelo IBS e CBS, a locação por temporada (contratos de até 90 dias) será equiparada à hotelaria quando o locador for contribuinte regular do IBS/CBS.

Para pessoas físicas locatárias (proprietárias do imóvel que auferem a renda de aluguel), isso só ocorre se dois critérios forem atendidos simultaneamente:

1) possuir mais de três imóveis alugados e

2) ter receita anual com aluguéis superior a R$ 240 mil – valor que será corrigido anualmente pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA).

Quem não se enquadrar nesses critérios não será considerado contribuinte dos novos tributos, sendo sujeito, entretanto, ao Imposto de Renda da Pessoa Física (IRPF).

Embora 2026 marque o início da reforma tributária, a cobrança efetiva e plena do IBS e da CBS será escalonada a partir de 2027.

Veja também, no Guia Tributário Online:

IBS E CBS – LOCAÇÃO DE BENS IMÓVEIS – PESSOA FÍSICA

IBS E CBS – LOCAÇÃO, CESSÃO ONEROSA E ARRENDAMENTO DE BEM IMÓVEL – REGIME OPCIONAL

USUFRUTO – TRATAMENTO TRIBUTÁRIO

IRF – ALUGUÉIS E ROYALTIES PAGOS À PESSOA FÍSICA

RENDIMENTOS DE BENS EM CONDOMÍNIO

USUFRUTO – TRATAMENTO TRIBUTÁRIO

DIMOB – DECLARAÇÃO DE INFORMAÇÕES SOBRE ATIVIDADES IMOBILIÁRIAS

| GUIA TRIBUTÁRIO ONLINE |

| Mútuo Financeiro – Tratamento Fiscal© |

| Lucro Presumido – Cálculo do IRPJ© |

| Retenção Previdenciária – Pagamentos a Contribuintes Individuais© |

| GUIA CONTÁBIL ONLINE |

| Ajuste para Perdas por Desvalorização de Ativos (“Impairment”)© |

| Distrato Social – Procedimentos© |

| Certificação de Entidades Beneficentes de Assistência Social – Documentos Contábeis© |

| ENFOQUES |

| Regularização Patrimonial: Declaração Já Está Disponível |

| Alerta! Criminosos Enviam DAS Falso Para Empresas do Simples Nacional! |

| Não recebeu ou não pode ler os boletins anteriores? Reveja o Boletim Tributário e Contábil de 19.01.2026 |

| PUBLICAÇÕES PROFISSIONAIS ATUALIZÁVEIS |

| Prevenção de Riscos Trabalhistas |

| Fechamento de Balanço |

| Holding Patrimonial e Familiar (agora gratuito!) |

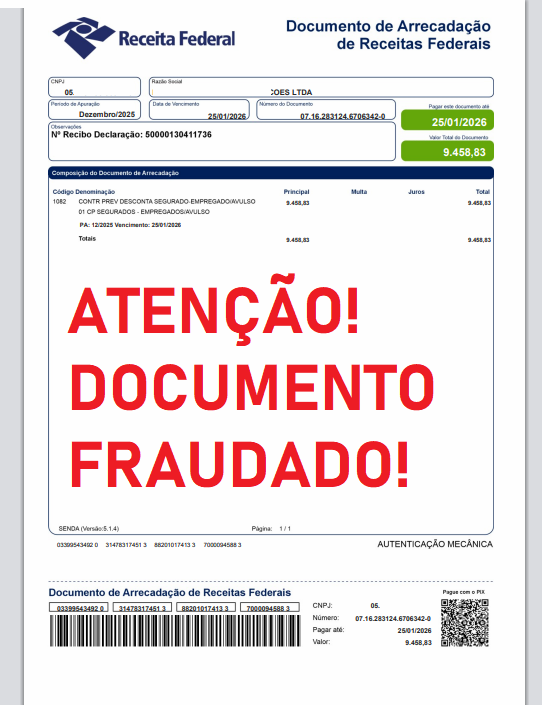

Acabamos de receber um e-mail com DAS falso, contendo o seguinte texto:

Boa tarde, (nome do representante legal verdadeiro)!

Conforme solicitado, segue o DARF-DAS referente 12/2025

NOME VERDADEIRO DA EMPRESA LTDA

CNPJ: (VERÍDICO)

Rua (colocaram o correto)

Atenciosamente,

Contabilidade Administrativa.

O anexo veio com PDF, reproduzimos adiante para que sua empresa esteja atenta e NÃO pague o DAS que não seja oficialmente reconhecido (todos os dados vieram com nome da empresa, CNPJ, endereço e nome do responsável verdadeiros):