Auxílio emergencial

O que é o auxílio emergencial?

É um auxílio criado em 2020 para combater o estado de calamidade pública e de emergência por causa do coronavírus, com objetivo de reduzir o impacto social. Para que ele tenha sido pago, o beneficiário deve ter solicitado pela página na internet ou aplicativo Caixa Auxílio Emergencial ou ainda nas agências dos correios, quem faz parte do programa bolsa-família também passou a receber o auxílio emergencial em 2020.

Quem precisa declarar o auxílio emergencial?

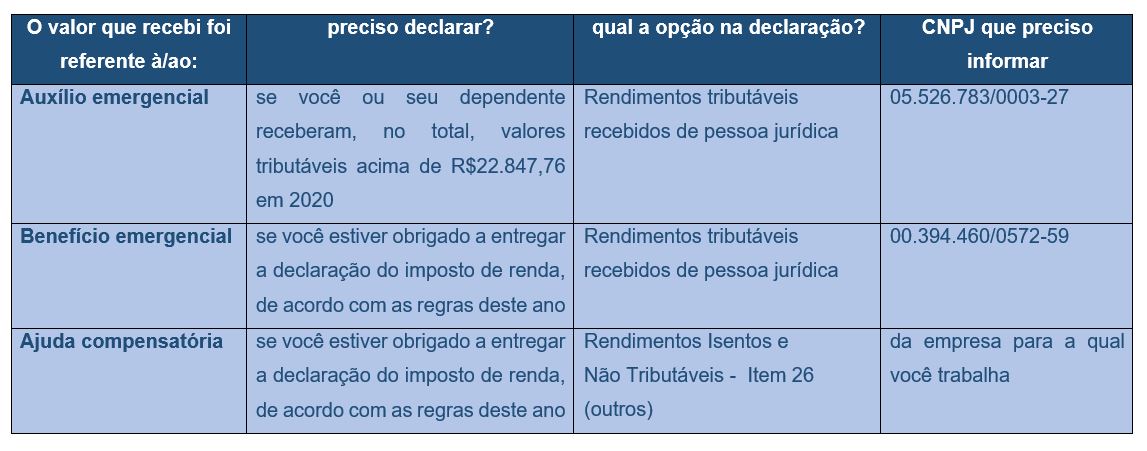

Se você recebeu o auxílio emergencial em 2020 e outros rendimentos tributáveis acima de R$ 22.847,76 (sem contar o auxílio) então você precisa declarar o imposto de renda este ano e informar que recebeu o auxílio junto com o rendimento anual.

Dependente: Da mesma forma, se o seu dependente recebeu o auxílio e você ou seu dependente tiveram outros rendimentos tributáveis acima do valor mencionado (R$ 22.847,76), então você precisa declarar o imposto de renda e informar quem recebeu o auxílio.

Caso você tenha recebido o auxílio emergencial e nem você, nem seus dependentes, tenham recebido rendimentos tributáveis acima de R$ 22.847,76 em 2020, pode ficar tranquilo que a declaração do imposto de renda não é obrigatória para você.

Como faço para declarar o auxílio emergencial?

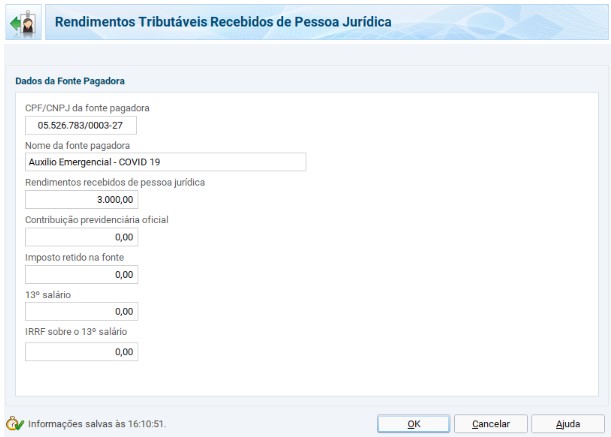

A informação deve ser declarada através do programa do imposto de renda 2021 ou no aplicativo “Meu imposto de renda”, na ficha “Rendimentos tributáveis recebidos de pessoas jurídicas” indicando o CNPJ 05.526.783/0003-27 Fonte pagadora: Auxílio emergencial -COVID 19.

Para obter o comprovante do rendimento do auxílio clique aqui.

Quem deve devolver o valor do auxílio emergencial?

De acordo com a lei, apenas pessoas que recebem um valor abaixo de R$ 22.847,76 em 2020 teriam direito ao auxílio. Portanto, se você recebeu valores acima deste limite, deve devolver o valor do auxílio recebido. O mesmo acontece se foi um dependente seu que recebeu o auxílio.

Como faço a devolução do auxílio depois de informar minha declaração de imposto de renda?

Ao final da declaração, quando o recibo de entrega for emitido, você vai ver o valor do auxílio emergencial que deve ser devolvido.

Então será emitido um ‘boleto’ pelo programa do imposto de renda, que nós chamamos de DARF.

É importante saber que mesmo se você tiver um valor para restituir do imposto de renda, o valor a ser devolvido não será abatido, então você ainda precisará pagar o DARF.

Caso você já tenha devolvido o valor do auxílio, o programa poderá gerar o DARF da mesma forma, neste caso, é só ignorar a cobrança.

Caso você perca o DARF para pagamento é possível emitir pelo programa da declaração.

Benefício Emergencial de Preservação do Emprego e da Renda (BEm)

O que é o benefício emergencial?

É um benefício criado para combater o estado de calamidade pública e de emergência por causa do coronavírus, com objetivo de preservar o emprego e a renda, garantir a continuidade das atividades e reduzir o impacto social. Para que ele tenha sido pago, deve ter ocorrido um acordo entre trabalhadores e empregadores em situações de redução proporcional de jornada de trabalho e de salário, ou suspensão temporária do contrato de trabalho.

Portanto, se a sua empresa empregadora aderiu ao programa e você fez um acordo de redução da sua jornada de trabalho, é provável que você tenha recebido o benefício emergencial.

Quem deve declarar o benefício emergencial?

Se você vai ter que declarar o imposto de renda e recebeu o benefício emergencial, então você precisa informar que recebeu o benefício também na declaração.

Caso você não esteja obrigado a declarar o imposto de renda pelas regras do IR2021, pode ficar tranquilo que só o benefício não torna a declaração obrigatória.

Como faço para declarar o benefício emergencial?

O valor referente ao benefício deve ser informado pelo programa do imposto de renda 2021 ou pelo aplicativo “Meu imposto de renda”, na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”, a fonte pagadora é o CNPJ nº 00.394.460/0572-59 – Benefício Emergencial de Preservação do Emprego e da Renda.

Sobre a ajuda compensatória mensal:

A mesma lei do benefício também permitiu a possiblidade de uma ajuda compensatória mensal, em razão de suspensão de contrato de trabalho ou junto com o pagamento do benefício. Esta ajuda compensatória é paga pelo empregador e é isenta de impostos.

Se você é obrigado a entregar a Declaração de Imposto de Renda pelas regras do IR 2021 e recebeu esta ajuda compensatória, também precisa informá-la na declaração.

Como declaro a ajuda compensatória?

Na ficha Rendimentos Isentos e Não Tributáveis, no item 26 – Outros, identificando como fonte pagadora o CNPJ da empresa que pagou esta ajuda (sua empregadora).

Escreva na descrição do texto “Ajuda Compensatória”.

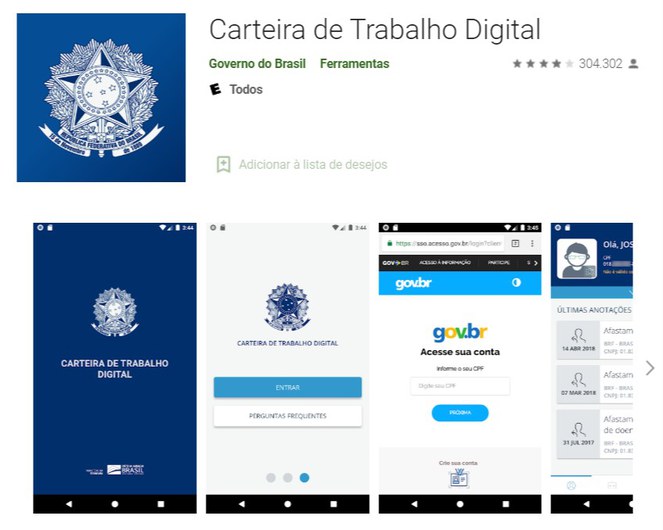

Para saber quais valores foram pagos como benefício emergencial ou como ajuda compensatória, você pode acessar o aplicativo para celular Carteira de Trabalho Digital, na aba benefícios, ou pode também perguntar para o seu empregador.

Resumo:

Fonte: site RFB – 16.03.2021