Por meio do Decreto 11.764/2023 foram majoradas as alíquotas do IPI para até 55% de diversos produtos listados nos códigos do Anexo do referido Decreto, com vigência a partir de 01.02.2024.

Por meio do Decreto 11.764/2023 foram majoradas as alíquotas do IPI para até 55% de diversos produtos listados nos códigos do Anexo do referido Decreto, com vigência a partir de 01.02.2024.

A enxurrada de aumentos de impostos não dá folga no Brasil. Vários Estados e o Distrito Federal aprovaram leis que majoram as alíquotas do ICMS, com vigência a partir de 2024. Veja quais foram e as respectivas alíquotas:

| Estados | Alíquotas de/para | Vigência | Legislação do Estado |

| Ceará | De 18% para 20% | 01.01.2024 | Lei 18.305/2023 |

| Distrito Federal | De 18% para 20% | 21.01.2024 | Lei 7.326/2023 |

| Paraíba | De 18% para 20% | 01.01.2024 | Lei 12.788/2023 |

| Pernambuco | De 18% para 20,5% | 01.01.2024 | Lei 18.305/2023 |

| Rio Grande do Norte | De 20% para 18% | 01.01.2024 | Lei 11.314/2022 |

| Rondônia | De 17,5% para 21% | 12.01.2024 | Lei 5.629/2023 |

| Tocantins | De 18% para 20% | 01.01.2024 (ADI 7375) | Lei 4.141/2023 |

O STF reafirma que aumento da alíquota de PIS/COFINS entra em vigor 90 dias após decreto.

A redução de percentual de benefício fiscal deve se sujeitar ao princípio da anterioridade nonagesimal.

O Supremo Tribunal Federal (STF) reiterou que decretos que diminuíram os coeficientes de redução da alíquota de contribuição do Programa de Integração Social (PIS) e da Contribuição para o Financiamento da Seguridade Social (COFINS) sobre combustíveis distribuídos e importados, ainda que dentro dos limites legais, devem observar a anterioridade de 90 dias (nonagesimal), por se tratar de majoração indireta de tributo. A decisão foi tomada no Recurso Extraordinário (RE) 1390517, que teve repercussão geral reconhecida (Tema 1247) e mérito julgado no Plenário Virtual.

No caso dos autos, o Tribunal Regional Federal da 5ª Região (TRF-5), ao julgar apelação de empresas de comércio atacadista de combustíveis, assegurou a possibilidade de restituição dos recolhimentos realizados no intervalo de 90 dias que se seguiu à publicação dos Decretos 9.101/2017 e 9.112/2017. Segundo a corte regional, a lei que majora tributos é obrigada a observar anterioridade nonagesimal, e esse mesmo entendimento deve ser aplicado aos decretos que resultaram em aumento no valor do tributo.

No recurso ao Supremo, a União defendeu que não houve instituição nem majoração dos tributos, mas apenas um redimensionamento da cobrança. Assim, a diminuição do coeficiente de redução das alíquotas do PIS e da COFINS não se sujeita à anterioridade em questão.

Anterioridade nonagesimal

Ao se manifestar pelo reconhecimento da repercussão geral, a presidente do STF, ministra Rosa Weber, ressaltou que a matéria tem acentuada repercussão jurídica, social e econômica, com efeitos nas relações econômicas entre contribuintes e a administração tributária federal, ultrapassando o interesse subjetivo das partes do recurso.

No mérito, a ministra observou que a decisão do TRF-5 está de acordo com a jurisprudência consolidada do STF. Ela lembrou que o Supremo, no julgamento da Ação Direta de Inconstitucionalidade (ADI) 5277, decidiu que é necessário o respeito à anterioridade nonagesimal quando o Poder Executivo majorar a contribuição para o PIS/PASEP e a COFINS por meio de decreto, ainda que a majoração seja indireta, como na redução de benefício fiscal.

Assim, ela se manifestou pela reafirmação da jurisprudência e pelo desprovimento do recurso extraordinário da União. Seu entendimento foi seguido por unanimidade.

Tese

A tese de repercussão geral fixada foi a seguinte: “As modificações promovidas pelos Decretos 9.101/2017 e 9.112/2017, ao minorarem os coeficientes de redução das alíquotas da contribuição para o PIS/PASEP e da COFINS incidentes sobre a importação e comercialização de combustíveis, ainda que nos limites autorizados por lei, implicaram verdadeira majoração indireta da carga tributária e devem observar a regra da anterioridade nonagesimal, prevista no art. 195, § 6º, da Constituição Federal”.

Fonte: STF – 18.04.2023 – Processo relacionado: RE 1390517

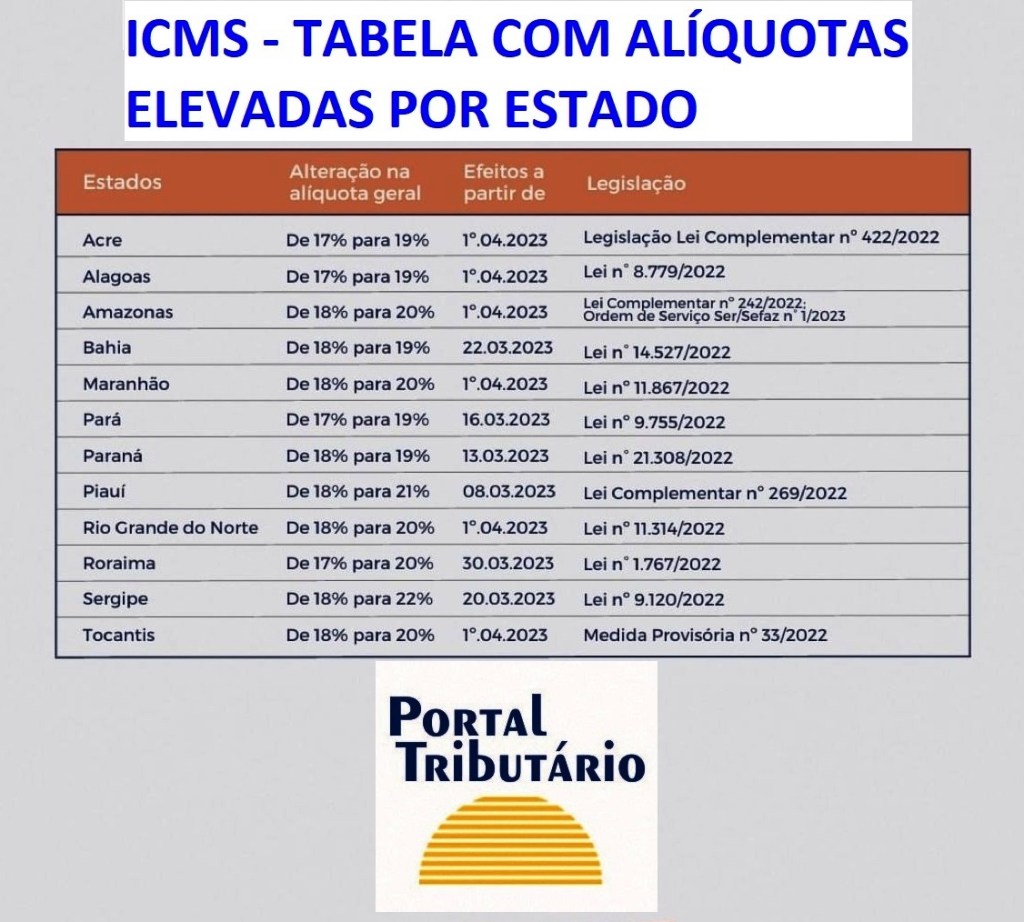

No chamado “arrastão do ICMS”, vários estados (veja tabela mais adiante) elevaram as alíquotas do ICMS, com vigências variadas, a partir de 2023.

Nos estados do Paraná e do Piauí as majorações já estão em vigor, devendo os operadores fiscais se atentarem para a aplicação prática destas alterações. Confira a tabela de aumentos:

Cansou de pagar caro por atualizações tributárias? Conheça o Guia Tributário Online.

Por meio da Medida Provisória 1.163/2023 foram estabelecidas as alíquotas do PIS/COFINS/CIDE e imposto de exportação incidentes sobre operações realizadas com gasolina, álcool, gás natural veicular e querosene de aviação, bem como sobre a venda de óleos brutos de petróleo ou de minerais betuminosos ao exterior.

As alíquotas dos tributos federais sobre os combustíveis estavam zeradas até 28.02.2023, sendo reoneradas a partir de 01.03.2023.

Participe de nossa enquete: