O Secretário da Receita Federal do Brasil, por meio do Despacho S/N RFB, de 28-08-2013, publicado no Diário Oficial de hoje, 30.08.2013, torna sem efeito o Ato Declaratório Interpretativo 4 RFB, de 27.08.2013, que esclarecia a forma de recolhimento da contribuição previdenciária em virtude da perda da eficácia da Medida Provisória 601, de 28.12.2012, ocasionando conflito com as normas fixadas pela Lei 12.844, de 19.07.2013.

Tag: rfb

PER/DCOMP: Autorregularização pode ser feita por E-CAC

Os contribuintes poderão, através do e-CAC – Centro Virtual de Atendimento da Receita Federal do Brasil, acessar o serviço de Consulta Análise Preliminar PER/DCOMP – Autorregularização.

IPI – Publicado Vários Pareceres Normativos

A Receita Federal publicou no Diário Oficial da União de hoje (13.08.2013) vários Pareceres Normativos, especificando o tratamento fiscal do IPI, a seguir listados:

Parecer Normativo RFB 12/2013 – IPI – Saída de Complementos de Embalagem – Ocorrência do Fato Gerador. A saída de complementos de embalagem do estabelecimento industrial, remetidos posteriormente à saída da embalagem, configura fato gerador do IPI. Irrelevante é a finalidade a que se destina o produto ou o título jurídico de que decorra a saída para excluir a ocorrência do fato gerador. Não havendo cobrança pelos complementos de embalagem, deve ser utilizado como valor tributável o preço corrente do produto ou seu similar no mercado atacadista da praça do estabelecimento remetente.

Parecer Normativo RFB 11/2013 – IPI – Remessa de Produtos – Estabelecimentos da Mesma Firma – Ocorrência do Fato Gerador. A remessa de produtos industrializados a outro estabelecimento da mesma firma determina a ocorrência do fato gerador e o surgimento obrigação tributária. Tem o estabelecimento remetente direito ao crédito do imposto sobre matérias-primas, produtos intermediários e material de embalagem empregados no processo de industrialização, direito de que não goza, porém, o destinatário, em face da utilização dos produtos recebidos como bens do ativo imobilizado.

Parecer Normativo RFB 10/2013 – IPI – Produtos Destinados a Testes – Estabelecimento da Mesma Empresa – Ocorrência do Fato Gerador. A saída de produtos tributados de estabelecimento industrial é fato gerador do IPI, sendo irrelevante o fato de os produtos destinarem-se a análise e/ou testes em outro estabelecimento da mesma empresa ou de terceiros.

Parecer Normativo RFB 9/2013 – IPI – Saída de Material de Acondicionamento – Ocorrência do Fato Gerador. A saída de material de acondicionamento de estabelecimento industrial constitui fato gerador do IPI, ainda que esse material se destine ao acondicionamento de produtos não tributados fabricados por outro estabelecimento da mesma empresa.

Parecer Normativo RFB 8/2013 – IPI – Produtos Alimentares – Saída do Estabelecimento. Ocorrência do Fato Gerador. Dá-se o fato gerador do IPI na saída de produtos alimentares do estabelecimento industrial, salvo quando o produto for vendido diretamente a consumidor (no próprio estabelecimento) e não esteja acondicionado em embalagem de apresentação.

Parecer Normativo RFB 7/2013 – IPI – Fato Gerador – Revenda Produtos Estrangeiros – Inocorrência. Não há ocorrência do fato gerador do imposto na saída de estabelecimento importador de produtos estrangeiros adquiridos no mercado interno, desde que o estabelecimento adquirente não pertença à mesma firma do terceiro importador.

Parecer Normativo RFB 6/2013 – IPI – Extravio de Produtos Posteriomente à Saída do Estabelecimento – Fato Gerador – Ocorrência. O extravio de produtos posteriormente à saída de fábrica, ainda que tal saída seja a título de transferência, não afasta a ocorrência do fato gerador do imposto.

Parecer Normativo RFB 5/2013 – IPI – Fato Gerador – Inocorrência – Incorporação de uma Sociedade em Outra. Na incorporação de uma sociedade em outra, não ocorrendo saída real dos produtos para outro local, não se configura qualquer das hipóteses contempladas na lei que dão origem à obrigação tributária relativa ao IPI. A pessoa jurídica incorporadora é responsável pelos tributos devidos, até à data do ato de incorporação, pelas pessoas jurídicas de direito privado incorporadas.

Parecer Normativo RFB 4/2013 – IPI – Fato Gerador – Inocorrência – Transferência de Materiais ou Produtos do Depósito para Oficina – Mesmo Estabelecimento Industrial. Não ocorre fato gerador do IPI na transferência de materiais, ou de produtos, do depósito para a oficina, ambos localizados dentro do próprio estabelecimento industrial.

Parecer Normativo RFB 1/2013 – IPI – Venda à Varejo – Fato Gerador – Saída do Produto ou Momento da Venda. No caso de produto exposto à venda a varejo dentro do estabelecimento industrial, o fato gerador dar-se-á na saída do produto do estabelecimento industrial ou no momento da sua venda quanto aos produtos objeto de operação de venda que forem consumidos no interior do estabelecimento.

|

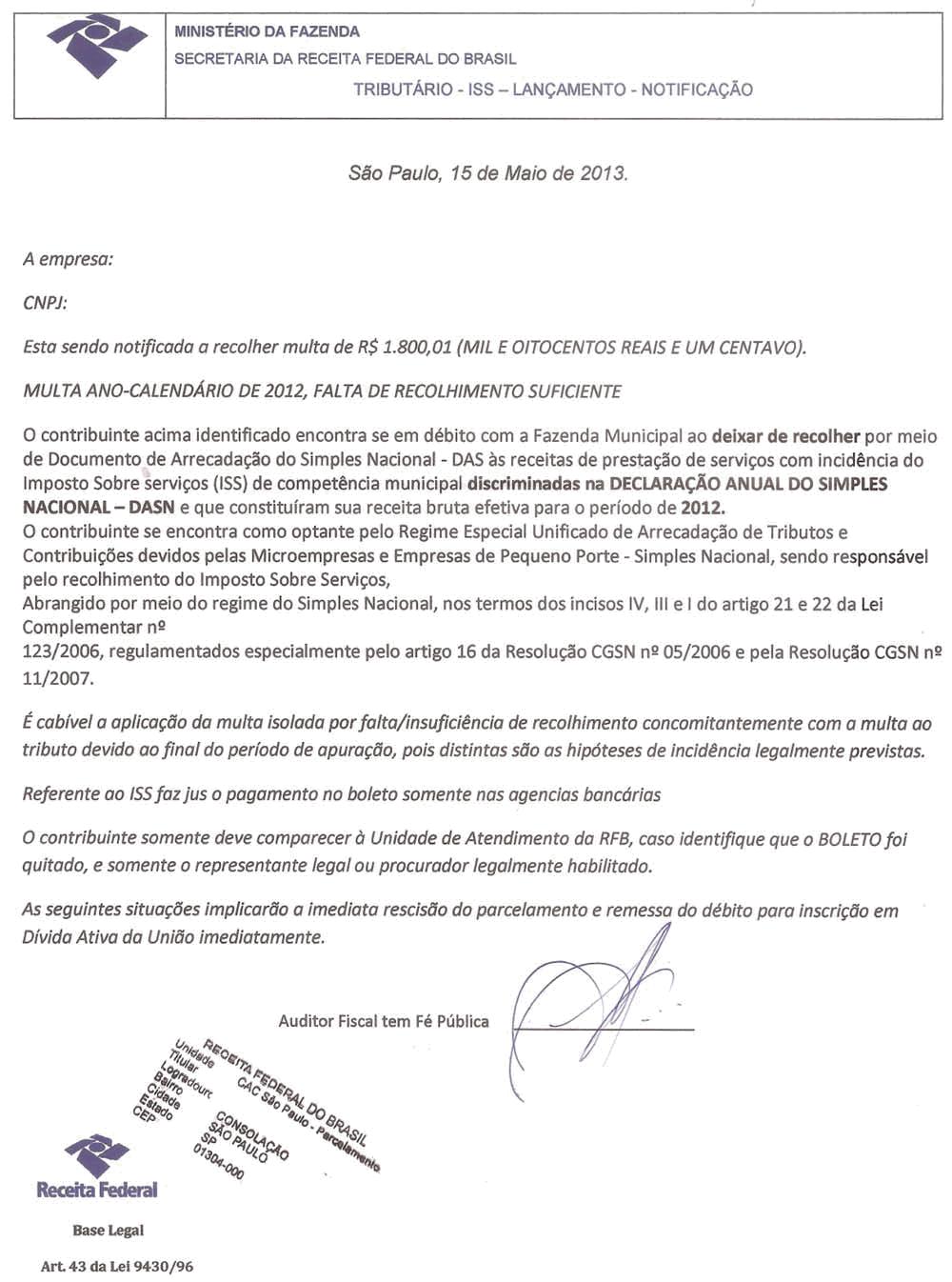

Cartas Falsas em Nome da Receita Federal

A Receita Federal do Brasil alerta os contribuintes para uma nova forma de golpe por correspondência. Na carta abaixo, os bandidos apresentam às empresas uma notificação de lançamento de multa referente ao não pagamento de ISS – Imposto sobre Serviços de Qualquer Natureza. A falsa notificação vem acompanhada de um título bancário com o valor da suposta multa a ser pago em banco.

Além do texto confuso, há vários aspectos que demonstram a falsidade do documento. O ISS é um tributo de competência municipal – e não da Receita Federal. A Receita também não emite títulos bancários e sim DARF (Documento de Arrecadação de Receitas Federais). O aviso que consta no final do despacho informando que “o contribuinte deve comparecer à RFB somente caso identifique que o boleto foi quitado, e somente o representante legal” também não procede. O contribuinte pode comparecer a qualquer momento na Receita Federal, pessoalmente ou por meio de seu representante legal.

A Receita Federal esclarece ainda que seus despachos, quando enviados por correspondência, seguem sempre por meio de envelope timbrado e com Aviso de Recebimento – AR.

Fonte: site RFB – 07.06.2013

Aviso: Durante Carnaval Serviços da RFB estarão Indisponíveis pelo Site

A Receita Federal reitera o comunicado de que durante o feriado do carnaval todos os serviços acessíveis pelo sítio da internet estarão indisponíveis. A parada técnica é parte da programação da área de tecnologia e foi motivada pela necessidade de manutenção elétrica para ativação da nova subestação elétrica no Serpro em Brasília.

Durante esse período, os Sistemas de Comércio Exterior e de Cadastro Sincronizado poderão ser acessados por endereços alternativos, conforme especificado na página da Receita Federal.