Você deve declarar o rendimento na aba “Rendimentos Isentos e Não Tributáveis” da declaração, selecionando o tipo de rendimento “26 – Outros” e escrevendo “Pensão Alimentícia” na descrição.

A decisão do Supremo Tribunal Federal (STF) vale para os últimos 5 anos.

Ela é resultado do julgamento da Ação Direta de Inconstitucionalidade (ADI) nº 5422, publicada no dia 23/08/2022.

O que mudou para quem paga pensão alimentícia?

Nada mudou. Você deve continuar declarando anualmente o pagamento da pensão, que continua dedutível, colocando o CPF do alimentando (aquele que tem direito a pensão).

Sim. Retifique (corrija) as declarações dos últimos 5 anos (2018 a 2022) retirando o rendimento da aba “Rendimentos Tributáveis” e inserindo na aba “Rendimentos Isentos e Não Tributáveis”. Você pode enviar a declaração retificadora por qualquer meio (programa, online ou app para celular).

Fonte: site RFB – 20.10.2022

Assine o Guia Tributário Online imediatamente! Acesse via QR Code acima

Em agosto de 2022, o STF publicou a decisão que afastou a incidência de Imposto de Renda sobre valores decorrentes de direito de família. Como as pensões alimentares se encaixam nessa categoria, também deixaram de pagar o Imposto de Renda.

Os contribuintes que, nos últimos cinco anos, de 2017* a 2022, incluíram pensão alimentícia como rendimento tributável devem retificar as declarações de Imposto de Renda Pessoa Física. A Receita Federal emitiu um esclarecimento sobre a não incidência do imposto após o Supremo Tribunal Federal (STF) decidir que esses rendimentos são isentos de tributos.

* O entendimento de nossa equipe é que o crédito tributário prescreve em 5 anos, portanto, a declaração relativa ao ano-base 2017 também poderá ser retificada.

O contribuinte terá de retificar a declaração para cada exercício de recolhimento ou de retenção indevidos de Imposto de Renda sobre pensão alimentícia. A retificação pode ser enviada por meio do programa gerador da declaração de cada ano, pelo Centro Virtual de Atendimento da Receita Federal (e-CAC), ou pelo aplicativo Meu Imposto de Renda.

Para isso, basta informar o número do recibo de entrega da declaração que será retificada e manter o modelo de dedução escolhido no envio da declaração. A Receita aconselha aos contribuintes que guardem todos os comprovantes referentes aos valores informados que podem ser pedidos para conferência até que os créditos tributários (devolução do imposto pago) prescrevam.

Preenchimento

O valor de pensão alimentícia declarado como rendimento tributável deve ser excluído e informado no campo “Rendimentos Isentos e Não Tributáveis/Outros”, especificando pensão alimentícia. As demais informações sobre o imposto pago ou retido na fonte devem ser mantidas.

O declarante que deixou de inserir um dependente que tenha recebido rendimentos de pensão alimentícia poderá incluí-lo, assim como as despesas relacionadas a ele. Nesse caso, é necessário ter optado pela declaração completa em vez da simplificada na declaração original. Além disso, o dependente não pode ser titular da própria declaração.

Acerto de contas

Após a retificação o contribuinte poderá se ver em duas situações: com imposto a restituir ou com imposto pago a maior. No primeiro caso, o contribuinte terá direito a uma restituição maior que a da declaração original. A Receita pagará automaticamente a diferença na conta informada na declaração do Imposto de Renda, conforme cronograma de lotes e de prioridades legais.

No segundo caso, em que o contribuinte pagou Imposto de Renda, mas teve o saldo reduzido após a retificação, será necessário pedir o dinheiro de volta por meio de pedido eletrônico de restituição (Perdcomp).

A compensação do imposto pago a mais deverá ser solicitada por meio do programa Perdcomp Web, disponível no Portal e-CAC.

Em alguns casos, o contribuinte poderá baixar o programa PGD Perdcomp, na página da Receita Federal na internet. O órgão elaborou um guia para tirar dúvidas sobre a utilização do serviço.

Segundo a Receita Federal, estão sendo analisadas opções para acelerar a análise das declarações retificadoras e dos lançamentos de ofício de declarações com rendimentos de pensão alimentícia.

Informações extraídas do site Agência Brasil

Assine o Guia Tributário Online imediatamente! Acesse via QR Code acima

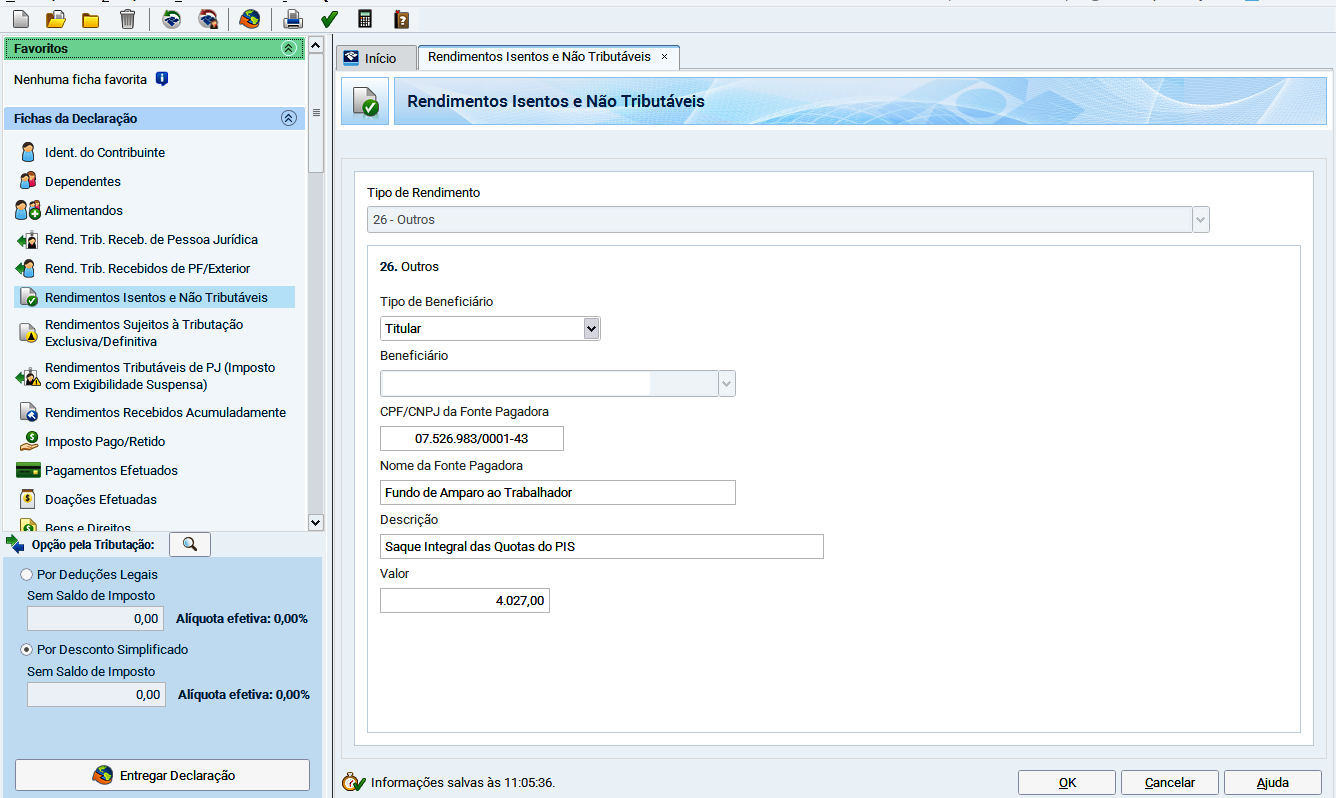

O saque das quotas ou rendimentos do PIS e o abono anual recebido constituem-se em rendimentos isentos e não tributáveis, cujos valores devem ser informados na declaração anual de ajuste do imposto de renda.

A informação se faz na ficha “Rendimentos Isentos e Não Tributáveis”, sob o código 26 (outros). O CNPJ a ser informado é do FAT – Fundo de Amparo ao Trabalhador – 07.526.983/0001-43.

Constitui rendimento isento ou não tributável pelo imposto de renda a alimentação fornecida gratuitamente pelo empregador a seus empregados.

São também isentos:

I – a alimentação in natura e os tíquetes-alimentação; e

II – o auxílio-alimentação em pecúnia pago aos servidores públicos federais civis ativos da Administração Pública Federal, direta, autárquica e fundacional.

Um detalhe importante que pode passar despercebido pelos analistas tributários é que o valor do crédito apurado do REINTEGRA não será computado na base de cálculo da Contribuição para o PIS/Pasep, da Cofins, do Imposto sobre a Renda da Pessoa Jurídica – IRPJ e da Contribuição Social sobre o Lucro Líquido – CSLL, conforme dispõe o § 6º do artigo 2º do Decreto 8.304/2014.

O REINTEGRA tem por objetivo devolver parcial ou integralmente o resíduo tributário remanescente na cadeia de produção de bens exportados.

A pessoa jurídica que produza e exporte os bens especificados no Decreto 8.304/2014 poderá apurar crédito, mediante a aplicação de percentual estabelecido em ato do Ministro de Estado da Fazenda, sobre a receita auferida com a exportação desses bens para o exterior.

O percentual referido poderá variar entre 0,1% (um décimo por cento) e 3% (três por cento), admitindo-se diferenciação por bem.

Do crédito apurado REINTEGRA será distribuído da seguinte forma:

I – 17,84% (dezessete inteiros e oitenta e quatro centésimos por cento) serão devolvidos a título da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público – Contribuição para o PIS/Pasep; e

II – 82,16% (oitenta e dois inteiros e dezesseis centésimos por cento) serão devolvidos a título da Contribuição para o Financiamento da Seguridade Social – Cofins.