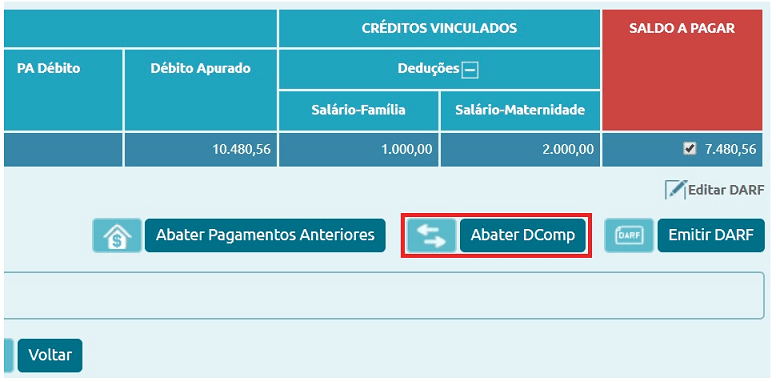

Para compensar créditos tributários com débitos gerados na DCTF-Web, a declaração de compensação deve ser feita por meio do PER/DCOMP Web, disponível no portal e-CAC, sendo necessário que a pessoa jurídica tenha certificado digital.

No PER/DCOMP Web deverá ser informado a categoria da DCTF e o período de apuração dos débitos que deseja compensar. Os débitos serão importados automaticamente da última DCTFWeb transmitida da categoria e período de apuração informados. Deve-se informar, então, o valor que deseja compensar de cada débito, limitado ao saldo a pagar constante da DCTF Web.

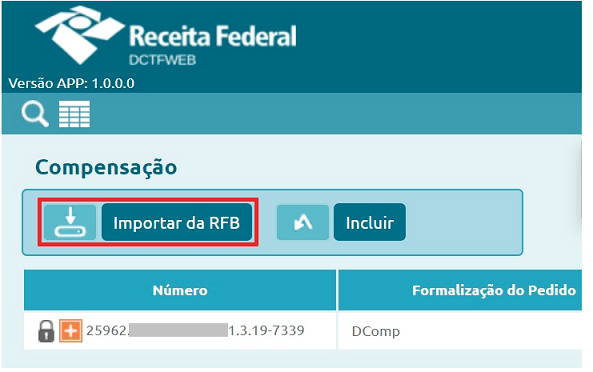

Para fazer a compensação a empresa precisará também informar no PER/DCOMP Web o crédito que pretende utilizar.

Na compensação poderá se utilizar crédito de origem previdenciária:

• Retenção – Lei 9.711/98, referentes a saldo de retenções sofridas no caso de cessão de mão de obra após a dedução na DCTF Web ou saldo após compensação na GFIP (para competências anteriores à obrigatoriedade da DCTF Web);

• Contribuição previdenciária paga a maior ou indevidamente em GPS;

• Pagamento indevido ou a maior realizado em DARF referentes à contribuição previdenciária sobre receita bruta (CPRB);

• Pagamento indevido ou a maior de eSocial, ou seja, pagamento do DARF gerado pela DCTF Web em duplicidade ou que se tornou indevido em razão de retificação da DCTF Web.

No caso de crédito de retenção na cessão de mão de obra, a empresa obrigado à entrega da EFD-Reinf poderá utilizar o PER/DCOMP Web para fazer o pedido de restituição ou a declaração de compensação, com a facilidade da recuperação automática das retenções sofridas informadas pelo prestador em sua EFD-Reinf. Para competências anteriores à obrigatoriedade da EFD-Reinf, faz-se previamente o pedido de restituição, utilizando o programa PER/DCOMP, disponível no site da Receita Federal, e fazer a declaração de compensação por meio do PER/DCOMP Web, informando que o crédito foi detalhado em PER/DCOMP anterior.

Caso já tenha sido transmitido pedido de restituição de crédito de retenção ou de contribuição previdenciária indevida ou a maior por meio do programa PGD PERDCOMP, e não tenha recebido a restituição nem Despacho Decisório de indeferimento, poderá utilizar o crédito para compensar débitos da DCTF Web utilizando o PER/DCOMP Web.

É possível utilizar créditos de origem não previdenciária desde que apurados a partir do início desta obrigatoriedade. Para compensar os débitos poderão ser utilizados no PER/DCOMP Web os seguintes créditos:

• PIS não cumulativo

• COFINS não cumulativo

• Saldo negativo de IRPJ

• Saldo negativo de CSLL

• Pagamentos indevidos ou a maior

• Ressarcimento de IPI

No caso de se utilizar créditos do REINTEGRA ou ressarcimento de IPI, deverá fazer previamente um PER/DCOMP com demonstrativo do crédito, utilizando o programa disponível no site da Receita Federal, e, após, poderá fazer a declaração de compensação utilizando o PER/DCOMP Web, informando que o crédito foi detalhado em PER/DCOMP anterior.

Bases: art. 74 da Lei 9.430/1996, e artigos 65 a 79 da Instrução Normativa RFB 1.717/2017 e Perguntas e Respostas RFB DCTF-Web, item 3.1.