Por força de lei, cabe à RFB, como instituição constitucional vocacionada à administração tributária federal, gerir, arrecadar, fiscalizar e cobrar todos os tributos da União.

Sendo assim, impõe-se atribuir à RFB a governança das obrigações tributárias acessórias necessárias para apurar as contribuições previdenciárias, as contribuições sociais devidas às entidades e fundos e as retenções do imposto de renda na fonte.

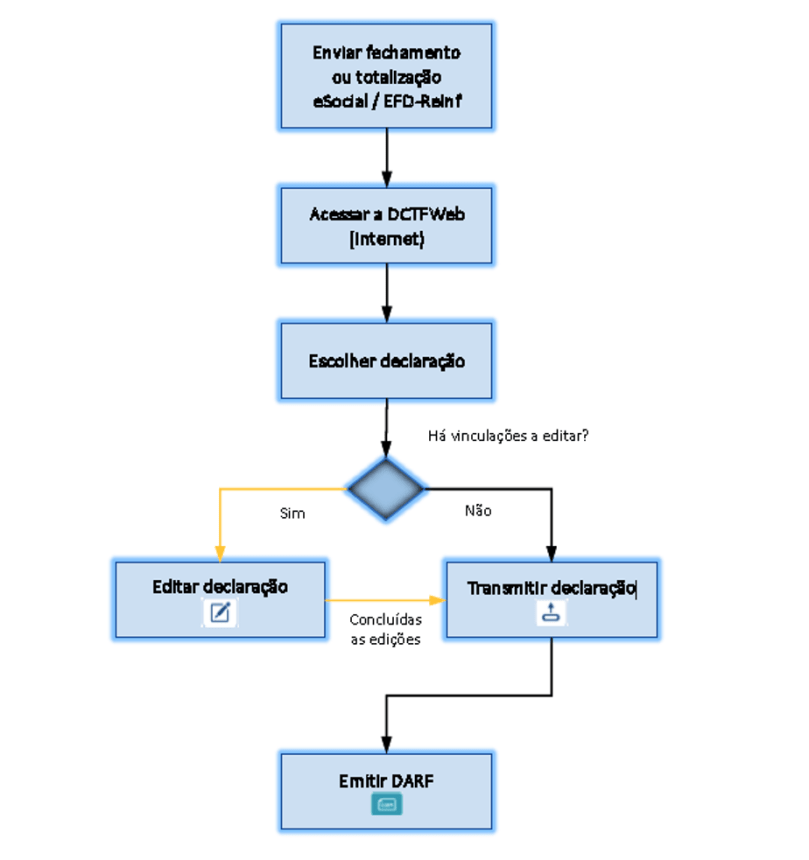

As informações de interesse da Receita Federal que tratam de matéria tributária, que hoje estão no eSocial, migrarão para a EFD-Reinf, notadamente os eventos de elaboração da folha de pagamento, nos termos do art. 32, I da Lei nº 8.212, de 1991 c/c o art. 47, §1º-A, inciso II da IN RFB nº 971, de 2009 e art. 2º, §3º da Lei nº 11.457 de 2007.

A Receita Federal especificará e implantará a inclusão dessas informações na EFD-Reinf, bem como sua integração com a DCTFWeb para constituição do crédito tributário.

Enquanto as informações necessárias para administração tributária conferir efetividade ao controle tributário não migrarem para a EFD-Reinf, a DCTFWeb será alimentada, de forma transitória, pelas informações coletadas pelo eSocial

Informações sobre o novo leiaute serão divulgadas em breve.

Fonte: Portal do SPED, 15.07.2019

Veja também, no Guia Tributário Online:

- EFD-Reinf

- DCTF – DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOS FEDERAIS

- PRAZOS DE ENTREGA DE DECLARAÇÕES, DEMONSTRATIVOS E ESCRITURAÇÃO DIGITAL

- ESCRITURAÇÃO FISCAL DIGITAL DAS CONTRIBUIÇÕES – EFD/CONTRIBUIÇÕES

- AGENDA PERMANENTE DE OBRIGAÇÕES TRIBUTÁRIAS

|

100 Ideias Práticas de Economia Tributária

Sucesso de vendas – milhares de cópias vendidas!

|