Os golpes na internet persistem, e geram desconfiança que dados podem ter sido vazados pelos orgãos públicos.

ATENÇÃO especial: os golpistas colocaram nome completo e verdadeiro do responsável pela contabilidade como remetente do e-mail, e enviaram para o e-mail verdadeiro do gestor financeiro da empresa. Apesar do CNPJ e nome empresarial serem públicos, em tese, o nome completo do contabilista e e-mail do gestor são privados.

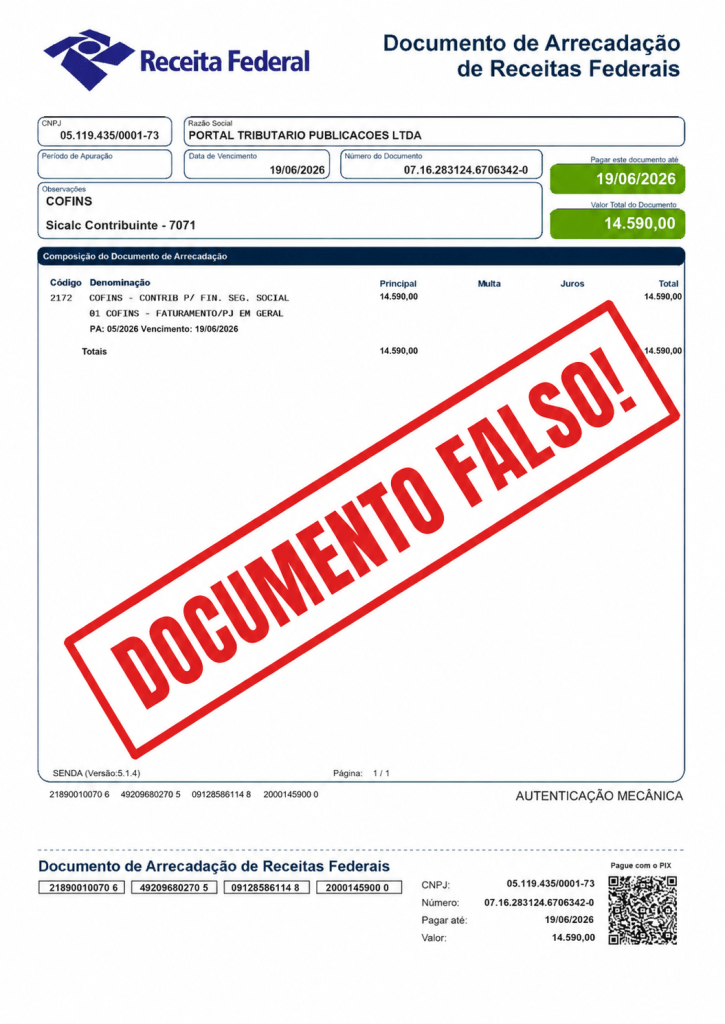

Alerte seus clientes para este tipo de golpe! Segue cópia do DARF falso que recebemos por e-mail: (nota: os dados do CNPJ e nome da empresa são públicos, e deixamos no conteúdo e na imagem para melhor detalhamento da tentativa de golpe com dados verídicos, apesar do documento ser falso)

(conteúdo do e-mail):

Bom dia, …. (aqui colocaram o nome real e completo do responsável pela empresa)

Conforme solicitado, segue o DARF referente 05/2026

PORTAL TRIBUTARIO PUBLICACOES LTDA

CNPJ: 05.119.435/0001-73

Rua Benjamin Constant Conj 1104 67 Centro Cep: 80060-020

Atenciosamente,

Contabilidade gerencial.