O DCP – Demonstrativo do Crédito Presumido do IPI, deverá ser entregue à RFB pelas pessoas jurídicas produtoras e exportadoras que apurem crédito presumido referente à fruição do benefício nos trimestres encerrados, respectivamente, nos meses de março, junho, setembro e dezembro.

Relativamente a setembro/2020, o prazo de entrega do demonstrativo encerra-se em 13.11.2020.

Para fins de apuração do IRPJ (e também da CSLL), será considerado como lucro operacional o resultado das atividades, principais ou acessórias, que constituam objeto da pessoa jurídica.

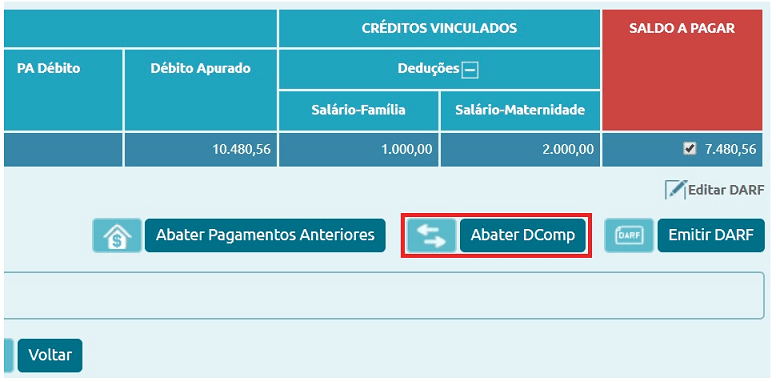

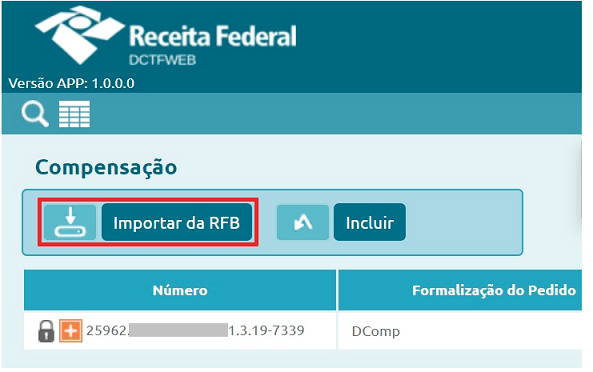

Foram criadas duas novas funcionalidades que permitem importar os dados da Declaração de Compensação (DComp) transmitida no PERDCOMP Web, dispensando a digitação na DCTFWeb. São elas: “Abater Dcomp” e “Importar da RFB”

A função “Abater DComp” possibilita emitir o DARF, abatendo os valores compensados por meio da DComp, sem a necessidade de retificar a DCTFWeb e incluir manualmente esses dados.

Fica disponível na página de visualização da DCTFWeb original ou retificadora na situação Ativa.

A função Importar da RFB, permite o preenchimento automático dos dados da DComp, nos casos de retificação da DCTFWeb. A função fica disponível em declarações retificadoras na situação “Em andamento”, ou seja, que não tenham sido transmitidas, podendo ser utilizada para vincular créditos de compensação, no menu “Créditos Vinculáveis > Créditos > Compensação”.

A busca das informações diretamente no banco de dados da Receita Federal, além de facilitar o preenchimento da declaração, previne a ocorrência de erros de digitação e inconsistências entre os dados declarados na DCTFWeb e no PERDCOMP Web.

A exportação indireta de produtos, realizada por meio de trading companies (empresas que atuam como intermediárias), não está sujeita à incidência de contribuições sociais, visto que a Constituição Federal não distingue as exportações diretas das intermediadas por empresas.

Neste sentido, o STF, através da Ação Direta de Inconstitucionalidade 4.735, já havia declarado inconstitucionais dispositivos que tributavam tais exportações relativos à contribuição previdenciária sobre as receitas decorrentes de exportação de produtos rurais.

Confirmando a não tributação, a RFB, através da Instrução Normativa RFB 1.975/2020, revogou dispositivos da Instrução Normativa RFB 971/2009 que oneravam tais exportações indiretas.

A implantação do SPED trouxe novas modalidades de cruzamento das informações transmitidas ao Fisco.

A Receita Federal do Brasil (RFB) acaba de informar, em seu site, que está gerando operações de malha fiscal junto aos contribuintes pessoas jurídicas sujeitos às escriturações do SPED, mediante análise de dados e cruzamento de informações prestadas pela própria pessoa jurídica e por terceiros.

A primeira operação terá como parâmetro os valores representativos de receitas a serem informados na Escrituração Contábil Fiscal – ECF referente ao exercício de 2019, ano-calendário 2018, das empresas optantes pela apuração do Imposto de Renda Pessoa Jurídica – IRPJ com base no Lucro Presumido.

Serão relacionadas na operação todas as ECF referentes ao período acima descrito que apresentarem valores representativos de receitas inferiores às receitas constantes nas Notas Fiscais Eletrônicas, EFD-ICMS/IPI, EFD-Contribuições e Decred do período em referência.

Adicionalmente, os valores informados na e-Financeira também serão objeto do cruzamento de dados para a verificação de inconsistências.

Então, a recomendação para as empresas é redobrar os cuidados com as informações fiscais, evitando serem multadas e caírem nas malhas do fisco.

Quer mais informações úteis sobre parâmetros fiscais e cruzamento de dados? Consulte os seguintes tópicos do Guia Tributário Online: